残価設定ローン

最近よく目にする、1.9%の低金利でクルマが買えるという広告。

本当にそんなに安く買えるの?」どうしてそんなに安く買えるの?そう感じている方も多いはず。

そこで、気になる「本当のところ」を徹底解説します。

残価型クレジットローンとは?

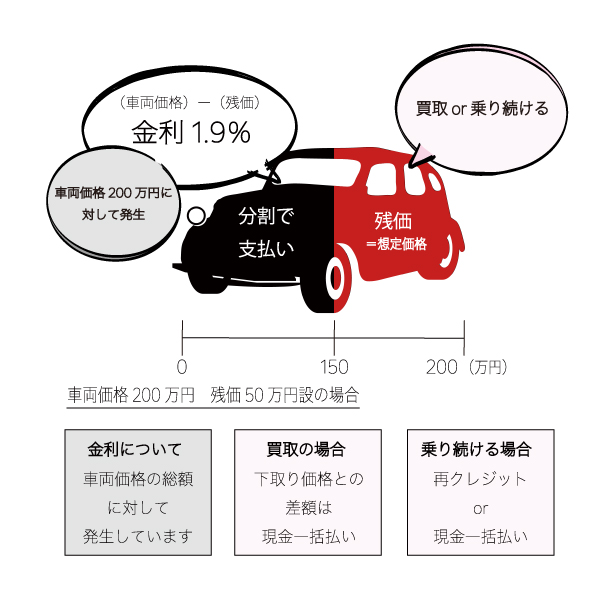

まず、「残価」とは、一定期間使用後の車の価値のことです。

まず、「残価」とは、一定期間使用後の車の価値のことです。

残価設定ローンでは、最初の3年間は「残価」を本体価格から差し引いた金額に対してローンを組みます。

そのため、

・月々の支払いを抑えて購入ができる!

・1.9%の低金利で購入可能!

このようなうたい文句で広告が出されていることが多くあります。

たしかにここまでは嘘ではありません。

しかし、その「残価」にからくりがあります。

そもそも数年後のクルマの価値は、想定でしかありません。

数年後に人気車種になっていれば価値は上がりますが、反対に人気がなければ下がります。

100万円を想定していた価値が50万円になる可能性もあります。

手放す・乗り続ける、どちらがお得?

残価設定時と同じ金額で「下取り」「買取」を行うには、下記の条件を満たしている必要があります。

・傷がなく、事故にあっていないこと

・市場価値が残価設定時と変わらないこと

クルマの状態や価値によっては、想定金額より低くなることもあるでしょう。

そのような場合には精算が発生し、どちらも現金で返済しなくてはいけません。

また、残価設定金額に対してローンを組む場合の金利は1.9%ではなく、経済情勢によって高金利になる可能性があります。

残価設定金額を「数年後もこれ以上は価値が下がらない」という金額に設定しておけば、追加支払いが発生する可能性は低くなりますが、月々の支払い金額は高くなるというからくりです。

※本記事に記載の内容は、2018年現在の情報です